この記事はこんな方向けの記事です。

- 貯金、投資したいけど何故かお金が無くてできない。

- 家計簿が続かない

ゴリゾンも最初は、貯金とか資産形成に全く興味がありませんでしたが、投資に目覚めてからは投資の種銭確保のため「家計の方もちゃんと管理しなくては。」と思い立ち、まず現状を把握するため、下記行動を起こしました。

- 収支チェッカーで固定費を洗い出し

- マネーフォワードで変動費を把握

皆さん、突然ですが毎月の収支をパッと答えることができますか?

答えられる人は今すぐこの記事を閉じて、スプラトゥーンをやった方が良いですw

答えられない人は、スプラトゥーンをやる前にちょっとだけお時間ください。

この記事をご覧いただき、固定費チェックしたり、マネーフォワードをインストールしていただければ、答えられるようになると思います。

それではどうぞ!

現状を把握する

ゴリゾンが投資のために、まず初めにやったことは現状を把握することです。

ダイエットで例えさせてください。

痩せたいとき、まずやることは

「今、何キロなのか?」

を把握しますよね。怖いけど。

体重計に乗って、

「えー!こんなに太ってたの!?」

とかショックを受けながら、対策を打っていきますよね。

それと一緒です。

貯金とか投資のお金を確保するには、どれぐらいの収入があって、どれぐらいの支出があるのかを把握することから始めなければなりません。

その上で家計を見直し、貯金・投資のお金を確保するのです。

だからって、安心してください。

「家計簿つけましょう。」とか普通のことは言いませんよ。

もちろん家計簿を続けられる人はそれがベストですがね。

しかし、ゴリゾンのようなズボラなゴリラは続けられないんですよね。

現に今も家計簿なんてつけてないです。

では、ゴリゾンはどうやって現状を把握してるのか?

固定費と変動費

ところで、支出には大きく固定費と変動費の2つがあります。

よって、この2つの現状を把握する必要がありますが、まず最初に把握すべきは固定費の方なのです。

現状を把握したら、今度はそれらを見直すステップに進んでいくわけですが、

固定費の見直しは一度見直せば、ずっと恩恵が受けられます。

一方で変動費は家計簿をつけたり、せこせこと節約したりと、コスパが悪いんですよね。

ゴリゾンの方針

そこで、ゴリゾンは下記の方針で行くことを決めました。

- 固定費は重要度が高いため、真っ先に根性で洗い出す。

- 変動費の把握は何とか自動化して80点を目指す。

固定費は一度把握してしまえばこっちのもんです。

何せ固定されている費用ですからね。根性で何とかなるでしょう。

知らんけど (^^♪

変動費の把握はそうはいきません。毎月変動しますから、きっちり把握しようとすると家計簿等の手間のかかる方法で毎月監視する必要があります。そこで、こう考えたわけです。

変動費の把握はざっくりで良いから何とか自動化できないかな?

上記方針でゴリゾンが結果的にとった行動は

固定費は収支チェッカーで洗い出し。

変動費はマネーフォワードで大雑把に把握する。です。

どちらもスマホのアプリです。基本無料ですので、ご安心を。

固定費は収支チェッカーで

固定費の洗い出しは、正直、エクセルとか紙・ペンでやってしまっても良いかと思います。

ゴリゾンの場合は、収支チェッカーというアプリケーションでやりました。

(Androidしか対応していないかも?)

収支チェッカーって聞いてもあまりピンとこない人が多いかもしれません。

メジャーなアプリケーションではありませんからね。

広告が邪魔にならないし、固定費洗い出すだけだったら、シンプルでめちゃくちゃ使いやすいですよ。

↓まず、アプリを起動したらこの収入リスト画面になります。

機能は大きく画面下部の「収入」「支出」「収支状況」の3つのみ。

四角い黄色のところが広告部分です。控えめでよろしい。

諸々の数字は恥ずかしいので隠してます。見ちゃいやん。

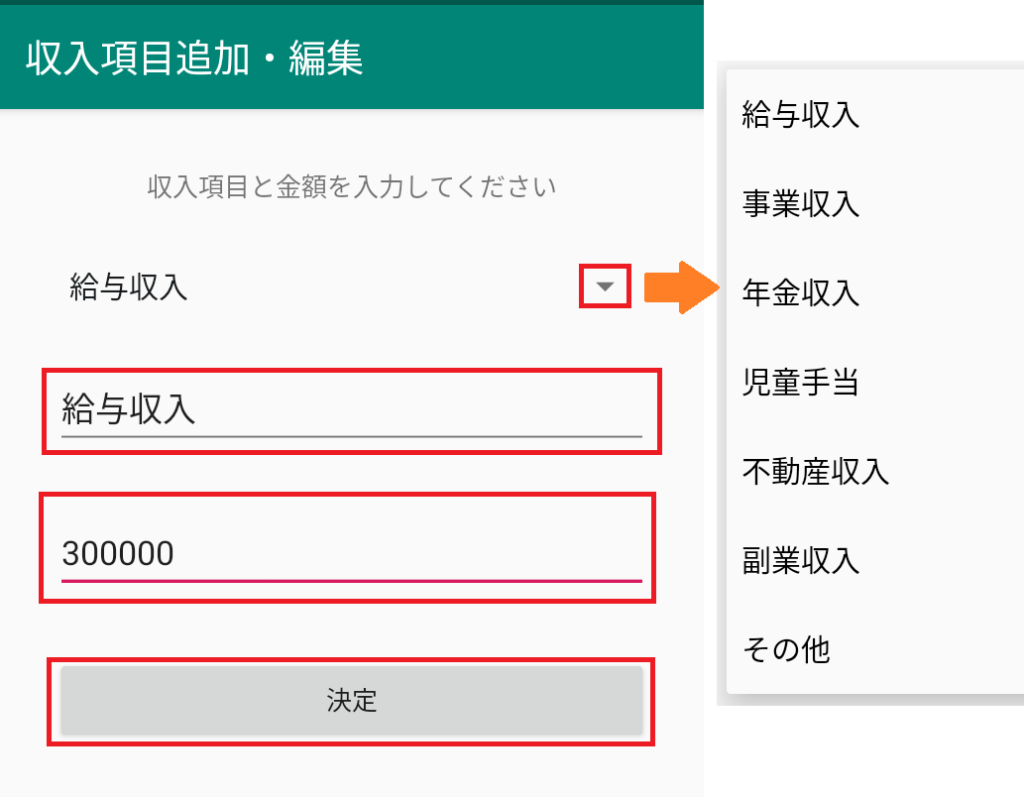

右上の「+」ボタンを押すと項目を入力・追加することができます。

↓これが項目入力画面。

カテゴリは編集できないっぽいけど、いい感じに設定されてるので問題なし。

あとは、項目名・金額の順に入力していき決定ボタンを押すと一覧に追加されます。

↓次に支出の画面がこちらです。

収入と同じ要領で右上の「+」ボタンからこんな感じで追加していきます。

↓収入と支出の入力を終えて、画面下部の「収支状況」を押すと、

収支が自動計算されて表示されます。これだけ。非常にシンプル。

ゴリゾンの場合、NHK受信料等の2月に一回請求のものや、2年に一回の車検なども月割りにして入力しています。

毎月発生する固定費だけでなく、2月単位、6か月単位、1年単位、2年単位で考えられる固定費全てを月割りにして入力しました。

また、ここでの目的は、固定費の洗い出しなので、基本的に支出部分は固定費のみを入力することになるかと思いますが、ゴリゾンは、投資・貯金したい金額もあらかじめ支出の項目に追加してます。

先に確保したいお金を支出に入力しておくと、下記が成り立つように

「固定費・変動費を調整するぞ!」とか目標を立てたり、

「あと変動費にはこれぐらい使えるのか。」と目安になります。

[収入 ー 固定費 ー 確保したいお金] > 変動費

[]内は上記、収支チェッカーで自動計算された収支の数字にあたりますね。

収支に表示された金額があまりにも少額すぎて、過去の記事にあるようにゴリゾンはここで、貯蓄型保険を解約することにより、投資金額を捻出しました。

↓ご覧になられてない方は是非!

変動費はマネーフォワードで

次は変動費を把握します。

変動費はマネーフォワードで管理するのがおススメ。

これは、結構有名なアプリなのでご存じの方が多いかもしれませんね。

ゴリゾンはこれで変動費をざっくり把握してます。

マネーフォワードは銀行口座、証券口座、電子マネー、クレジットカードなど、思いつくお金に関わるもののほとどんどを紐づけて管理することができます。

しかも、10連携まで無料。最強のアプリケーションです。

鬼滅の刃なら鬼舞辻無惨。

呪術廻戦なら五条先生。

といったところ。

このアプリなしで資産形成するのは、サンダルで山登りするみたいなもんですよ。

簡単に説明します。

↓これがホーム画面ですね。

ここには資産総額や家計簿、サマリーが表示されます。

ゴリゾンはここの資産総額を毎日チェックしてます。

米国株価がえらいこっちゃになってるので、前日比-12万になってますね。こりゃあまいった( ;∀;)

↓これは入出金のコーナー。

いつ、どれぐらいの入金、どれぐらいの出金があったのかを縦スクロールでパッと把握することができます。

ここはあんまり見ないかな。

↓きました。家計簿です。

見た目、立派に家計簿っぽくなってますが、やったことは銀行口座とクレジットカードを紐づけただけですよ?やばくないですか?

それだけで、自動的にこのレベルまで表示してくれます。

判別できないところは未分類とかになって分類されてませんね。

ゴリゾン的には全く問題ないです。変動費管理は80点取れればOK。大事なのは手間をかけないこと。

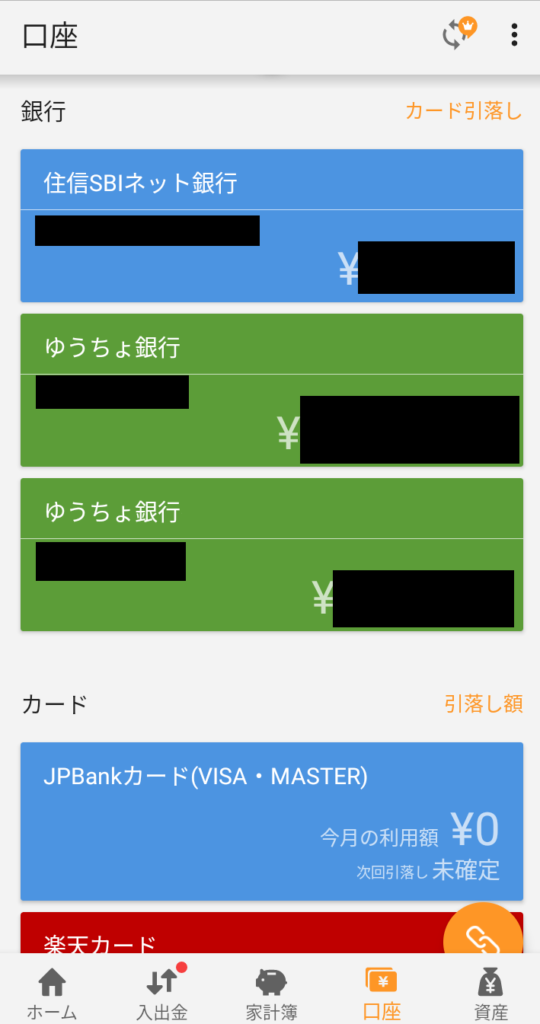

↓次、口座のコーナー。

口座といっても先ほどのとおり、銀行口座だけでなく、連携させてしまえば、クレジットカードの料金、証券口座の評価額等も確認することができます。

画面右下のちらっと見えているオレンジの鎖マークから連携設定をすることができます。

連携設定については、いっぱい連携しようとすると正直、面倒くさいです。

しかし、一回やってしまえば終いです。ここは根性で乗り切りましょう。

↓最後、資産のコーナー。

ここは、ホームにも表示されていた資産総額のチェックの他に、資産割合についても確認することができます。

ゴリゾンは、ここで自分の現金比率をチェックしています。

今、現金比率はちょうど自分の年齢と同じぐらいの数字になるかな。

プレミアム会員になればグラフで綺麗に表示してくれるっぽいです。

マネーフォワードの良さ、お分かりいただけましたかね?

ここで、一番言いたかったことは、銀行口座やクレジットカード、電子マネーを紐づけただけで、80点の家計簿が自動的に作成されますよ。ということです。

一点注意なのが、現金派の人は家計簿のクオリティが下がってしまう点です。

現金で支払ってしまうと、マネーフォワードは内訳を分析することができず、「ATM引き落とし」という項目で家計簿に登録されますからね。

それと、宣伝みたいになってしまいますが、月額500円支払えばプレミアムサービスを受けられます。

連携数が無制限になったり、資産推移をグラフ化してくれたり、口座情報の更新もスムーズになるようです。ゴリゾンはケチなので入ってませんがね。

マネーフォワードはまると「連携数が足りない!」ってなってくると思いますが、ゴリゾンの場合、メスゴリラのスマホにもインストールさせて、管理してます。

最後に、マネーフォワードでは色んなものと連携して結果的に収支も計算してくれます。

「じゃあなんで収支チェッカーで固定費を洗い出したんだ?」

「マネーフォワードだけで良くない?」

と思われる方もいらっしゃるかもしれませんが、ゴリゾンの場合、固定費と変動費を分けて考えたかったのです。

そうしないと、あとで見直すときにややこしくなって、面倒くさくなって、数字把握しただけで満足しちゃいそうだったんですよね。固定費と変動費分けるのは、ゴリゾン的に超おすすめです。

まとめ

- 資産形成・貯金の第一歩は、現状を把握すること。

- 現状を把握するには、後々の見直しのために固定費と変動費を分けて考える。

- 固定費は収支チェッカーで洗い出すのがおススメ。

(エクセル・メモ書きでも良い)

ポイント①:考えられる固定費全てを月割りにして入力

ポイント②:貯金・投資に回したい金額も入力

- 変動費はマネーフォワードで管理するのがおススメ。

特徴:銀行口座・クレカを連携するだけで80点の家計簿が自動的に作られる。

注意:現金派の人は家計簿のクオリティが下がる。

いかがだったでしょうか。

マネーフォワードは本当に最強のアプリなので、これだけでもインストールして銀行口座・クレカと連携設定してみて欲しいです。

あと、ゴリゾンの場合、マネーフォワードには証券口座も紐づけていますが、証券口座を紐づけると、経済状況によって資産総額の値がめちゃくちゃ増減して心臓に悪いですw

増減気になる方は、銀行口座とかクレカとかだけに限定した方が良いかもしれませんね。

少し分かりにくいところもあったかもしれませんが、この記事が皆さんの資産形成の第一歩になればゴリゾンは嬉しいです。

では(^^)/

コメント