この記事はこんな方向けの記事です。

- iDeCoって何?

- iDeCoを始めたいけど、どの商品を買ったらいいかわからない。

- iDeCoで商品を選ぶ時、何を判断基準にしたら良いかわからない。

実は、ゴリゾンはiDeCoやっていません。

ちょ、あーーー待って!

ズッコケて記事を閉じないでくださいね(^^;

正確には、iDeCoやりたいんですけどiDeCoまでたどり着いてないんですよね。

ゴリゾンとメスゴリラ、それから子ゴリラ二頭のNISA枠を使ったら現金がすっからかんになるからです。

「いや、先にiDeCo枠から活用すべきでしょ。」

という方もいらっしゃいますが、60歳までの出金制限がゴリゾン的には嫌で先にNISA枠から活用しているのです。

今後、入金力が増えてiDeCo入金までたどり着いた時のために色々と調べてみましたので、iDeCoをやっていないゴリラのiDeCo論にご興味ある方はご覧ください。

iDeCoとは

iDeCoご存じの方はこの章をスキップしてくださいね。

iDeCoをご存じない方のためにゴリゾン的に特徴をまとめてみました。

- iDeCoとは「個人型確定拠出年金」のことで、私的年金の制度。

- iDeCoに申し込んで、金融商品に投資すると非課税で運用できる。

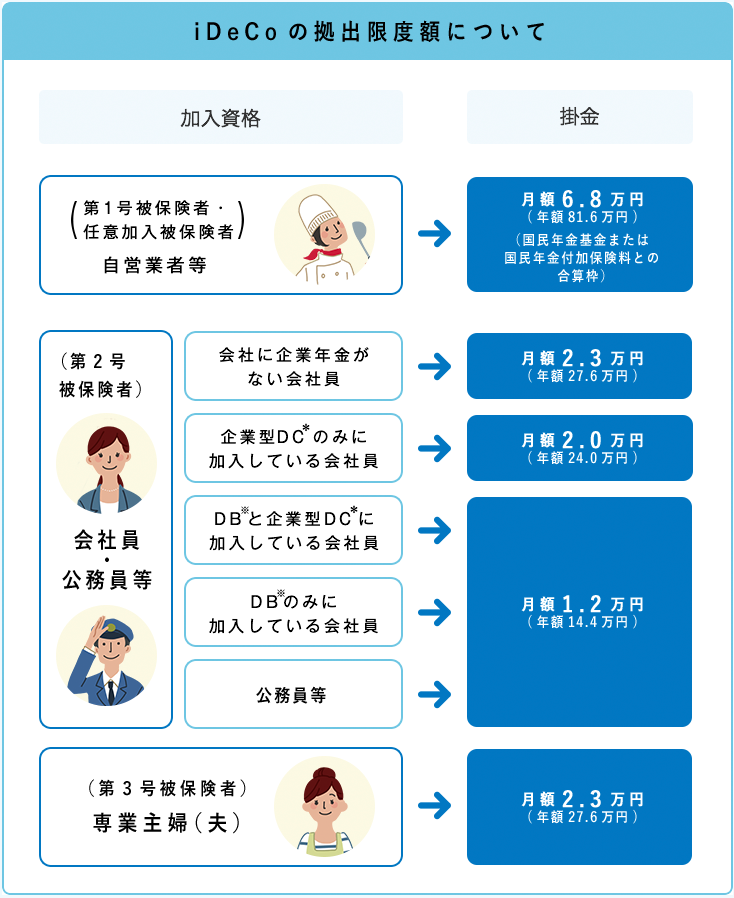

- 投資可能な金額は年間で約14~80万円。

※ 加入者のおかれている立場により投資可能な金額が異なる。

特に自営業者かそうでないかで大きく異なる。 - iDeCoでの掛金全額が所得控除の対象になる。(節税対策)

- iDeCoへの掛金は加入者が60歳になるまで引き出せない。

もう少し詳しく知りたい方のためにiDeCo公式ホームページも貼り付けておきますね。

iDeCoを一言でいうなら、

「老後のための非課税投資ボックス」

となります。

銀行に預金する時には、普通口座を開設しますよね。

投資する時にも同じく、証券口座を開設します。

しかし、普通に証券口座を開設して金融商品に投資すると、利益の約20%の税金が引かれます。

そこで、iDeCoです。

iDeCoに申し込んで、そのiDeCo投資ボックスで金融商品を運用するとその20%の税金が引かれません。

それから加入者の置かれている状況によって、掛け金に上限が設けられています。

下記をご参照ください。↓

加えて、iDeCoで運用した商品の評価額がマイナスだろうがプラスだろうが、掛け金の全額が所得控除の対象になり節税対策にもなります。ピンとこない人向けに例を挙げます。

仮に毎月の掛金が1万円の場合、所得税(10%)、住民税(10%)とすると年間2.4万円、税金が軽減されます。

iDeCo公式HPより抜粋

これ、積み重なるとめっちゃお得ですよね。

ここまで聞くと、iDeCoやりたくなってきたでしょう?

最後に水を差すようで申し訳ないのですが、最大の特徴をおさえておきましょう。

それは、iDeCoへの掛金は加入者が60歳になるまで引き出せないことです。

これが無ければ、最強の制度なんですけどね。

下記の場合は引き出せるようですが、ハードルは高いですよ。

○ ただし、個人型確定拠出年金(iDeCo)加入者等が一定以上の障害状態になった場合や加入者等が死亡した場合は、60歳前でも、障害給付金や死亡一時金を受給できます。

iDeCo公式HPより抜粋

それから、60歳になったらいよいよ運用した掛金を受け取れるのですが、受け取り方は以下の3つがります。

① 一時金で受け取る方法

② 年金で受け取る方法

③ 一時金と年金を併用して受け取る方法

ゴリゾン調べでは、①にすると退職所得として扱われ、引かれる税金が安く済むらしいです。

まぁ、出口戦略については、55歳ぐらいになったら本格的に考えることにして次に行きましょうか。

(55歳ぐらいの方すみません。)

商品選定ポイント

iDeCoで何に投資するか?

これは、慎重に選択しなければなりません。何せ自分が60歳になるまで引き出せないんですからね。

自分が投資する商品の中身をよく理解して、いつまでも安心して掛け金を投資し続けられるものを選びましょうね。

下記、ゴリゾンが色々調べたポイントをまとめました。

- 元本保証型か?元本変動型か?

- 国内か?外国か?バランス型か?

- ファンド・運用会社を選ぶ

※信託報酬要チェック

順番に説明していきます。

元本保証型か?元本変動型か?

まず、一番最初に決めておきたいのが、「元本保証型」か「価格変動型」かです。要は、「絶対損したくない派」なのか「損するかもしれないけど、リターンを狙いたい派」なのかを決める必要があるということです。

以下、選択肢によって主にどのような商品があるか調べてみました。(これが全てではありません。)

- 定期預金

- 保険

- 国内債券

- 外国債券

- 国内株式

- 外国株式

※1=ローリスク・ローリターン

※4=ハイリスク・ハイリターン

【元本保証型】

元本保証型は「定期預金」と「保険」の2種類だけでしたね。

定期預金はただ単に銀行にお金を預けて、保険については保険会社にお金を預けるだけですね。通常の預金と違う点はiDeCoならば、60歳まで引き出せない代わりに所得控除の恩恵を受けられる点です。

ところで、ゴリゾンはこの元本保証型をまったくおススメしません。

iDeCoの特徴として、「運用益に税金がかからない」というメリットがありましたよね。この元本保証型は損しない代わりにリターンが雀の涙ほどなので、iDeCoのメリットを活かしきれないんです。

例えるなら、旅行で沖縄に行ったのにサーターアンダギーを一口だけ食べて帰るみたいなもんですよ?サーターアンダギー確かに美味しいですよね。美味しいんですけど、せっかく沖縄に行くんだから、泡盛飲みましょうよ。ソーキそばも食べましょうよ。美ら海水族館にも行きましょうよ。

あまりリスクをとれない、50代から始められる方はまだしも、まだまだリスクのとれる20~40代の方は元本保証型を選ぶべきではない、とゴリゾンは思いますね。

【元本変動型】

大きく分けて上記1~4までの投資先があります。一般的に1、2,3と数字が増えるほど、ハイリスク・ハイリターンになっていきます。つまり、「国内債券」が一番ローリスク・ローリターンで「外国株式」がハイリスク・ハイリターンということですね。

「債券?株式?どう違うの?」という方。

ゴリゾンの理解では、

債券を購入するということは、その国にお金を利子付きで貸すイメージ。

株式を購入するということは、その会社にお金を投資して会社が儲かったら利益の一部が返ってくるイメージ。

ここでは、難しい話は無にして、債券はローリスク・ローリターン。それと比較して株式はハイリスク・ハイリターンなんだなぁ。と理解いただければ有難いです。

(ゴリラのため、難しい話ができない。)

ゴリゾンは完全に4の外国株式をおススメします。外国株式の中でも特に米国株式をおススメします。理由はこちらのゴリゾンが書いた記事をご覧いただけますと幸いです。

まず、ゴリゾン的に債券はローリスク・ローリターンなので、元本確保型よりは良いのですが、iDeCoの良さをまだまだ活かしきれない感じがするんです。

そうすると、国内株式か外国株式になってくるわけですが、下記をご覧ください。

日本と米国の経済成長を現したチャートになります。↓

青のミミズみたいなのが日本で、緑のドラゴンみたいなのが米国です。

ミミズ:日本の有名会社の株価よせ集めて平均したもの

ドラゴン:アメリカ版日経平均みたいなもん

あくまで過去は米国が圧倒的に優位だったということがわかります。

もっと詳細は上記ゴリゾンの記事をご覧いただきたいのですが、簡単に言うと、米国の経済成長の方が日本より信用できるんですよね。だからゴリゾンは米国一択。

国内か?外国か?バランス型か?

上記だけ見ると、どれか一つだけ選択しないといけないのかな?と思ってしまいますが、実はiDeCoでは投資先に応じて掛け金の割合を自由に決めることができます。

例えば、「国内株式型を50%」、「外国株式型を50%」といった具合です。

さらに、一つの運用会社に投資しただけで、その運用会社が勝手に「国内と海外」とか「債券と株式」とかをバランスよくプロが運用してくれるといった投資先も存在します。それがバランス型です。

価格変動型に投資先を決められた方は、「国内」か「外国」か、この「バランス型」か。

3つの投資先にそれぞれ何パーセント投資するか決めましょう。

また、元本保証型に気持ちが寄っている方も「元本保証型に50%」、「外国株式に50%」みたいな掛け方もできますよ。

「自分で割合決めるの面倒くさいからバランス型に全突っ込みで良いんじゃない?」と思われるかもしれません。

しかし、バランス型は他の国内型や外国型と比べて、手数料(信託報酬)が高い傾向にありますので注意です。信託報酬の差は短期で見ると大きな差は生じないのですが、iDeCoでは基本的に長期投資することになると思いますので、バカにできませんよ。

それから、複数の投資先を選択したい方に向けてですが、その場合は違う値動きのする投資先にそれぞれ投資するようにしましょうね。そうしないと分散の意味がないですからね。

ちなみに、お察しの通り、ゴリゾンはゴリゴリに100%米国株式派です。

ファンド・運用会社を選ぶ

ここまで来たら、もうちょっとです。あとは、ファンド・運用会社(iDeCoの商品名)を選ぶだけです。

文字ばっかりだったので、よく分からなかった方もいらっしゃるかもしれません。ここでは、実際の商品選択画面を見ていきましょう。

下記はゴリゾンがお世話になっている、SBI証券様のiDeCo商品選択画面になります。↓

主に1~4の赤枠に注目いただきたいです。

- 元本変動型 or 元本確保型

- ファンド名 と 種類

- 純資産

- 信託報酬

ここまで読み進めていただいた方は、1と2については何となくお分かりいただけるかと思います。

まず、1で「元本変動型か元本変動型」を選んでください。

…あっ間違えた。「元本変動型か元本確保型」を選んでください。上記画面は元本変動型の画面になります。

次に2のファンド名はiDeCoの商品名です。「雪だるま」とか面白い名前がついてるものもあります。すぐ横に分類地域(商品の種類)が書かれてますね。「国際」か「国内」か「バランス」かここで見分けましょう。

3は、純資産って書いてますが、まぁそのファンド・運用会社のデカさを表す数字だと考えましょう。

運用成績が良いファンドだとここの数字が大きくなるようです。

4は、信託報酬ということでファンドにお金を運用してもらう時に発生する手数料ですね。

ゴリゾンの肌感覚的に「1%」を超えると高いです。よほど気に入ったファンドでない限り1%超えのものは避けたいところです。

上記画面の商品名のところをクリックすると、さらに運用成績や資産比率などの詳細情報を確認することができます。

まとめ と ゴリゾンのおススメ商品

- iDeCoとは老後のための非課税投資ボックス。運用益に税金がかからないし、掛け金の全額が所得控除の対象となる。

※ 60歳まで引き出せない点に注意。

- iDeCoの商品選びでは、まず元本保証型か元本変動型かを選択する。

- 元本保証型は「定期預金」か「保険」の2種類がある。

- 元本変動型は大きく「①国内債券」、「②外国債券」、「③国内株式」、「④外国株式」の4つがある。①~④になるにつれてハイリスク・ハイリターンの傾向にある。

- 元本変動型の場合は、「国内」か「外国」か「バランス型」かを選択する。バランス型は信託報酬が高い傾向にある。

- 純資産と信託報酬にも注意しながらファンド・運用会社(iDeCoの商品)を選択する。

ごちゃごちゃ言っていないで、おススメをとりあえず紹介して欲しいという方。お待たせしました。

こんなゴリラのおススメなんて誰も買わないと思うのですが、下記商品は良く他のサイトとかyoutubeでも取り上げられてるし、ランキングでもいつも上位なので、少しでも商品選びの参考になれば幸いです。投資は自己責任でお願いしますね (^_-)-☆

あと、証券会社によって購入できる商品が異なりますので、有名証券会社の「SBI証券」と「楽天証券」の2パターンでおススメ商品を挙げたいと思います。

【SBI証券の場合】

eMAXIS Slim 米国株式(S&P500)

【楽天証券の場合】

楽天・全米株式インデックス・ファンド

ゴリゾンがiDeCo始めるなら絶対これに全部の掛金を突っ込みます。

上記2種類とも「元本変動型」・「外国」に分類され、米国100%の商品になりますので、「もっと色んな国に分散したい」という方は向きません。

簡単に説明すると、SBIの方は米国の優良企業上位500社の株を寄せ集めた指数「S&P500」に連動するファンドです。楽天の方は米国の優良企業上位約4000社の株を寄せ集めて運用しているファンドです。(楽天iDeCoの方でS&P500に連動するファンドがあったらそれにしますが、見当たらなかったんですよね。)

楽天の方は分散が効いてますが、リターンはSBIの方が期待できます。

やっぱり長期投資は自分で選んで、中身をよく理解するのに限りますから、また、上記2銘柄の成績とか中身について別の記事で詳しくやりたいと思います。

最後に、大事なことなので繰り返しになりますがiDeCoで商品を選ぶ時は、「商品の中身をよく理解して、いつまでも安心して掛け金を投資し続けられるもの」にしましょうね。

以上、参考になれば嬉しいです。(^^♪

コメント