この記事は、こんな人に向けて書いてます。

- いろんな非課税制度があるけど、どれから始めて良いかわからない。

- 一般NISA、積み立てNISA、ジュニアNISA、iDeCoそれぞれの違いがわからない。

年齢や置かれている立場により意見分かれると思うのですが、ゴリゾン的結論を言います。

3人以上の家族の場合、下記の優先順位で活用すべきと考えています。

- 積立NISA ①(自分)

- 積立NISA ②(妻or夫)

- ジュニアNISA

- iDeCo

- iDeCoは原則60歳まで掛け金の引き出しができない。

- ジュニアNISAは2023年末までしか投資できない。

順番に説明してみますね。

NISAとは? iDeCoとは?

「そもそもNISAとかiDeCoってなんやねん?」からいきます。

まず、なんの略か?調べてみました。

- NISA(ニーサ・Nippon Individual Savings Account)

= 少額投資非課税制度

- iDeCo(イデコ・individual-type Defined Contribution pension plan)

= 個人型確定拠出年金

これだけ聞くと、「は?」となりますよね。

普通、投資して利益でたら利益の約20%の税金が引かれるのですが、NISAとかiDeCoで運用すると、その税金がかかりません。ですので、投資するなら絶対にこれらの制度を活用すべきです。

一応、下記の金融庁やiDeCo公式サイトを参照すれば、情報が全て載っているのですが、読むの結構しんどかったです。

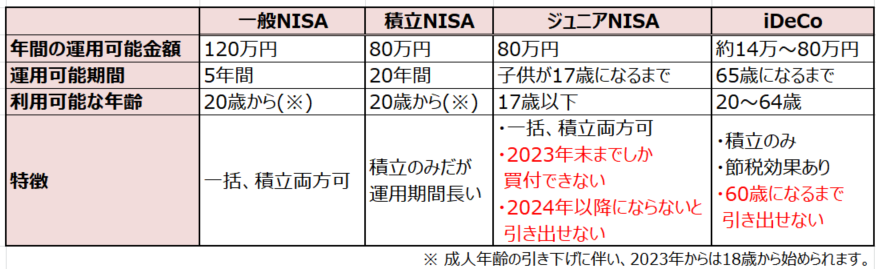

読むのを諦めた人向けに、ざっくり強引にまとめてみました。本当は投資できる商品が違ったりなど細かい違いがありますが、大きく下記表のとおりかと。

誤解を恐れずにゴリゾン的解釈も共有します。

NISAとiDeCoは期間限定・投資金額上限ありの非課税投資ボックス

となると当然、全制度を活用・併用できるのがベストです。(一般NISAと積立NISAの併用は不可)

しかし、上記の比較表の「年間の運用可能金額」をご覧ください。これら全部を活用しようと思うと、それはそれは大変なお金が必要になるのです。もちろんゴリゾンもできてないです。

例えば3人家族で年間フル活用するとなると、下記のようなシミュレーションになります。(iDeCoは最低金額とします。)

- 積立NISA・80万円(自分)

- 積立NISA・80万円(妻or夫)

- ジュニアNISA・80万円

- iDeCo・14万円(自分)

- iDeCo・14万円(妻or夫)

合計:268万円

これ、全部活用されている方いらっしゃいますかねw

(独身なら上記1と4だけなので、年間100万円前後で済みますね。)

ですので、よほどお金に余裕がある家族でない限り、優先的にどの制度を活用すべきかを考える必要があります。

それと、iDeCoは他と比較して特殊なので、詳しめに説明しますね。

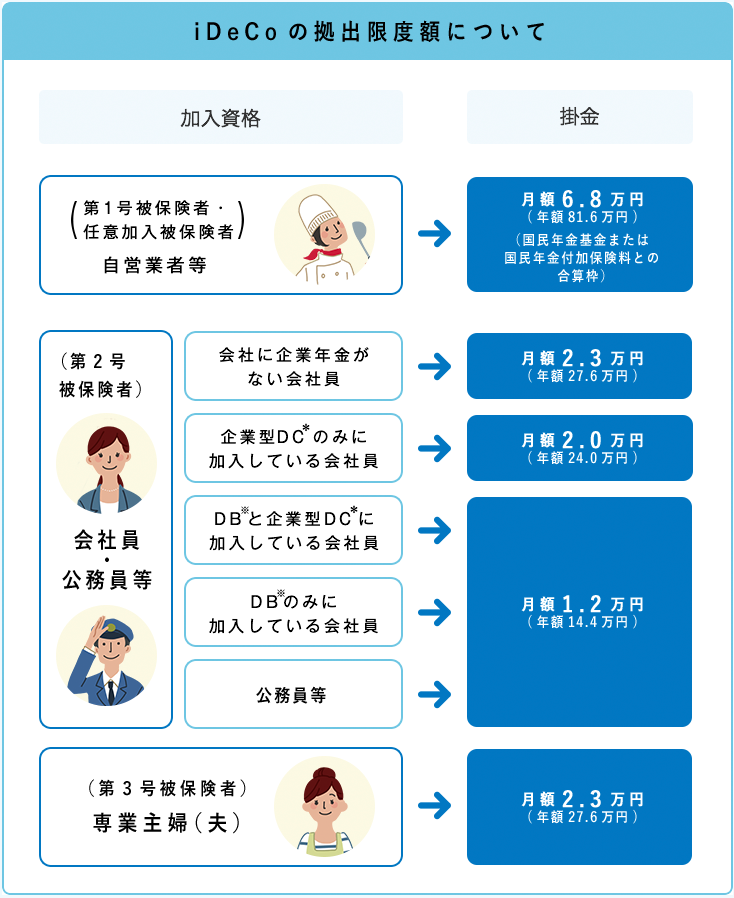

比較表確認すると、iDeCoだけ年間の運用可能金額に幅があります。加入資格者のおかれている立場により、搬出限度額が異なります。大きく、自営業者かそうでないかで限度額が変わってきます。

さらにiDeCoは運用益に税金がかからないというメリットの他に、掛金全額が所得控除の対象となります。要は、運用益が出てようが損してようが節税対策になり、お得ということです。

仮に毎月の掛金が1万円の場合、所得税(10%)、住民税(10%)とすると年間2.4万円、税金が軽減されます。

(iDeCo公式HPより抜粋)

これだけ聞くと、「えっ、iDeCoめっちゃ良いやん!」って思いますよね。

しかし、iDeCoには致命的な欠点があります。次で説明しますね。

NISA VS ジュニアNISA VS iDeCo

比較表からNISAとジュニアNISAとiDeCoはどれが良いのか。

補足説明入れながら評価していきます。

一般NISA・積立NISA

一般NISAと積立NISAは一人につきどちらか一方しか選べない点は注意です。条件ありますが、年に一度だけ切り替えもできます。ゴリゾン的には…

「一般NISAは余裕資金があって、一括投資したい人向け」、

「積立NISAは手間をかけずにじっくり長期目線でやりたい人向け」

って感じに捉えてます。

投資は時間を味方につけると勝ちやすいため、ゴリゾンは断然、積立NISA派です。

この二点セットは、いつでも掛け金を引き出せるし、好みによって一般・積立を切り替えられるし、特に目立った欠点は、見当たりませんね。

一方、ジュニアNISAとiDeCoには欠点があると言えます。

ジュニアNISA

ジュニアNISAですが、原則お子さんが18歳になるまで引き出しができません。しかし、最近になって、2023年に制度が終了することが決まり、その引き出し制限が2024年以降は解除されて非常に使いやすくなったのです。しかも、ロールオーバーという手続きが必要ですが、2024年以降もお子さんが17歳になるまで非課税で運用できるのです。

上記のような良い点もあるのですが、2023年末までしか買付ができない点は一般・積立NISAと比較すると、マイナスポイントとなります。

iDeCo

iDeCoの最大の欠点は、何といっても60歳まで掛け金を引き出せないことです。人生何があるかわかりません。結婚・離婚・養育費・マイホーム購入・失業など、まとまったお金が必要な時、引き出せないのです。特に加入者が20代、30代の場合、3,40年後のことなんて絶対読めないですよね。この制限がなければ、一気に使いやすくなるんですが、非常に残念です。

いくら節税効果があるとは言え、もしものために備えられないため、ゴリゾン的にはイケてない制度と思っています。もちろん、余裕資金があれば、大いに活用したいと思ってます。

ちなみに、どうやら解約し、受け取れるケースもあるようですが、ハードルは高いです。

○ ただし、個人型確定拠出年金(iDeCo)加入者等が一定以上の障害状態になった場合や加入者等が死亡した場合は、60歳前でも、障害給付金や死亡一時金を受給できます。

(iDeCo公式HPより抜粋)

まとめ

上記の比較から、投資始めるなら一般・積立NISAを優先的に活用するのがベストと考えております。

また、家族の場合は、パートナー分のNISA枠が使えるので、是非ともご自身含めた2枠を活用した上で、それでも余裕がある場合、ジュニアNISA ⇒ iDeCoの順番で活用を検討すれば良いかと思います。

最後に、このブログをご覧いただいている方は、まだ少ないかと存じますが、知識が浅いながらも何とか少しでもわかりやすく、投資の良さを伝えていければと考えておりますので、よろしくお願いいたします(^_-)-☆

コメント