この記事はこんな方向けに書いております。

- 貯蓄型保険の解約を考えているが、元本割れするからどうしたら良いかわからない。

- 貯蓄型保険を解約したとしても、解約金をどうしたら良いかわからない。

本記事は、すでに貯蓄型保険に加入していてすでに解約を検討されている方向けの記事になります。貯蓄型保険に加入されていて、解約される意志がない方は気分を害されるかもしれませんので、あらかじめご了承ください (^^;

ゴリゾン自身も5年間ほど貯蓄型保険3つに入っておりましたが、全て解約した経験がありますので、少しでも参考になれば良いなと思っております。もちろんガッツリ元本割れ状態での解約となりました( ;∀;)

ちなみにここでの貯蓄型保険とは、「学資保険」、「個人年金保険」、「終身保険」、「養老保険」など、貯蓄性のある保険商品全般のことを指します。

それでは、ゴリゾン的結論からいきます。

- 貯蓄型保険の満期日までの期間が15年以上離れていたら解約する。

- 解約金は、非課税制度を利用しながら期間を分散して投資に回す。

- 保証を受けたい人は、投資とは別に掛け捨ての保険に加入する。

順番に説明していきましょう。

投資で元本割れを取り戻せるのかを確認

貯蓄型保険を解約するためには、下記の式が成り立つ見通しを立てないといけません。

解約して損した金額 < 投資で得られる利益

ですので、まずは今解約するといくら損するのかを保険会社に確認することが最優先となります。

その上で、ゴリゾン的結論では15年というキーワードを出しています。これは何が言いたいのかというと、「15年間も投資期間があれば、元本割れを取り戻せるよね。」ということです。

では、「投資のリターンってだいたいどれぐらいなのか?」について触れます。

例えば、皆から大人気の指数、S&P500に連動する商品で、いつも積立NISAランキング上位のファンド「eMAXIS Slim米国株式(S&P500)」の平均的な利回りは「年利8.62%※」が目安です。

もちろん、過去は未来を保証するものではないので、将来必ずそのリターンが得られるかどうかは誰にもわかりません。また、人によって積立する商品も違うことを考慮して、ここは少なく見積もって投資リターン「年利5%」として話を進めます。

※ 参考ページ:やさしい投資信託のはじめ方

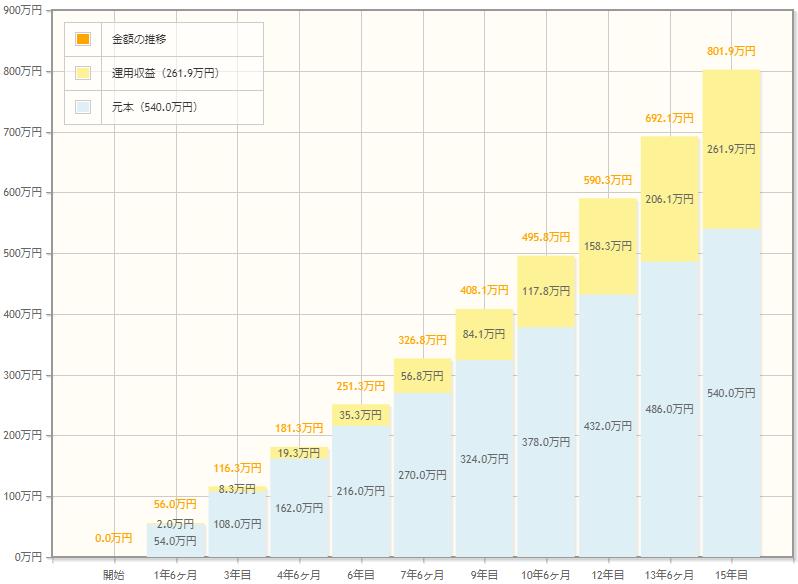

この年利5%をゴリゾンの大好きなサイト、「金融庁:資産運用シミュレーションサイト」に15年間の運用期間で当てはめてみたいと思います。

積立金額は、今回解約金を投資に回す想定(まとまったお金が手元にある想定)なので、およそ積立NISA上限額の月3万円を積み立てることとしましょうか。

- 毎月の積立金額:3万円

- 年利:5%

- 積立期間:15年間

はい、でました。このグラフによると、年利5%の商品に月3万円投資すると15年間で261.9万円の利益が出ていることが分かります。同じ条件で積立金額を月1万円にしても、87.3万円の利益ですから。いやぁ、複利の力って半端ないですねぇ。

いかがでしょうか?保険解約による損失は、上記シミュレーションの利益を上回りますかね?保険会社や契約している保険の種類にもよるかと存じますが、恐らくよほどの変な保険商品でない限り大丈夫でしょう。

以上が「貯蓄型保険の満期日までの期間が15年以上離れていたら解約する。」の理由になります。

とはいえ、「年利5%の成績出せるかなんて言い切れないじゃないか!」という方もいらっしゃるかもしれません。確かにおっしゃる通りです。投資に絶対はありませんからね。

そんな方は「今後、世界の経済は成長するか?」という視点で考えてみるのが良いかもしれません。

基本的に経済が成長すれば、株価も上がります。「いや、今後は衰退していくでしょう。」とか「元本保証は絶対だ。」という方は解約せずに、引き続き元本が保証されているような保険を続けていく方が良いかもしれません。

解約することが決まったら?

ここまで読み進めていただいている方は心の中で解約することを決められたことかと存じます。

おめでとうございます!ようこそ投資の世界へ。

あとは、解約返戻金を王道の投資法で大事に大事に積み立てていきましょう。

そうです。「NISA」もしくは「iDeCo」を活用する時がきたのです!

今回は15年間の運用期間がある想定ですので、それらを活用して解約返戻金を時間分散してゆっくり投資していくのがベストかと思われます。

間違っても解約返戻金を一気に投資するのは、やめましょうね。

あっ「NISAとかiDeCoってなんやねん。」「NISAとiDeCoどっち使ったらええねん。」って方がいらっしゃったら、下記ゴリゾンの記事を参照していただくと、参考になるかと存じます。

NISA・ジュニアNISA・iDeCoどれからやるか?比較徹底解説!

保険はどうしたら良い?

貯蓄型保険を解約すると当然ですが、貯蓄部分とあわせて保険部分も手放すことになります。貯蓄部分は前述のとおり投資で対応するとして保険の部分はどうしたらよいか。

ゴリゾン的には、貯蓄目的で保険加入されていた方は、無理に保険に入りなおさなくて良いと思います。なぜなら、もっと良い投資先を見つけて乗り換えているわけですからね。

一方で保険部分目的で加入されていた方は、掛け捨ての保険に入るのが良いかと思います。

こうすることで、保険と投資を分けて考えることができます。

保険と投資をごちゃまぜにして考えるとどうしても、どちらも中途半端になりがちです。

保険と投資を分けて考えると、「今の自分にどのような内容の保証が必要なのか。」

貯蓄という雑念を取っ払ってシンプルに考えることができますので、掛け金も最適化されると思います。

まとめ

- 貯蓄型保険の満期まで15年以上の期間がある場合は、解約による元本割れ金額を保険会社に確認した上で、解約して解約返戻金を投資に回しましょう。

理由:投資は15年以上の運用期間があると勝ちやすいため。

注意:元本保証に絶対のこだわりがある方は、解約せずに貯蓄型保険を続けましょう。

- 解約返戻金は、分散して時間をかけて投資していきましょう。投資には「NISA」や「iDeCo」などの非課税制度を活用しましょう。

- 保険に入りなおしたい場合は、掛け捨ての保険に加入しましょう。

理由:保険と投資を分けて考えることができ、保険の掛け金を最適化できるから。

おわりに

こんな偉そうに語っているゴリゾン自身ですが、私も貯蓄型保険に3つも加入しておりました。

内訳としては、「終身保険:1」、「学資保険:2」です。

メスゴリラと結婚して子ゴリラが誕生してからすぐ加入して、5年間ぐらい払い込んでましたね。

解約時はおよそ15万円もの元本割れを起こすことが分かり、震えました( ;∀;)

しかし、投資のことについてyoutubeを通じて学び、自分と今後の経済を信じて乗り換えることを決意したのです。勉強代だと思って、思い切りましたね。

今後も書籍やSNS、それからブログを通じて学びを続けていきたいと思います。

まだまだ未熟ですが、少しずつでも皆さんのお役に立てる情報を発信できたらと考えておりますので、よろしくお願いします (^^)/

コメント