この記事はこんな悩みをかかえた方向けの記事です。

- 投資を始めたいけど、何か怖いから一歩踏み出せない。

- 投資を始めたいけど、そんなお金ない。

こんなブログをやっているゴリラですが、ちょっと前まで下記のような考えでした。

- 銀行にさえ預金してれば、投資なんて必要ない。

- 貯蓄型保険に入ってれば、資産形成バッチリでしょ。

上記のようなお考えの方いらっしゃいませんか?もしそのようなお考えをお持ちなら是非、本記事をご覧ください。

二つとも間違いであることがわかります。

それでは、どうぞ!

投資を始めたキッカケ

はじめに投資を始めたキッカケについて語らせてください。

まず、ゴリゾンがあるyoutubeを視聴して膝から崩れ落ちた話から始めますw

そのyoutubeがこちらです。↓

はい、そうです。中田敦彦さんのYouTube大学ですよー。

どうでしょう?「もう見たわ!」って感じですかね?w

でもまだ視聴されてない方がいれば是非ご覧になってみてください。

ゴリゾンの人生を変えた動画になります。

2本立てなので、面倒くさい人向けにざっくり視聴して学んだことを下記にまとめます。

- 複利って最強

- 銀行預金 = 銀行にお金を貸している(投資)

- どうせ投資するんだったら、複利を活かして投資したい

順番に説明していきますね。

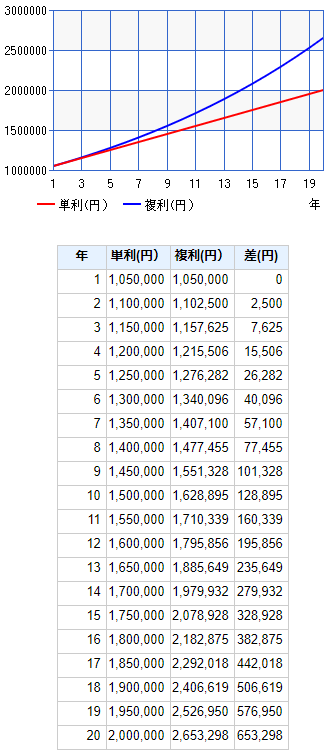

まず、単利と複利についてです。

なんの話をしているのかというと、利息のつき方の話です。

利息とはお金を貸した人がもらう対価のことで、大きく2種類あって

単利 = 元本にだけ利息がつく

複利 = 利息にも利息がつく

となります。

単利はずーっと、初めに貸したお金に対する利息しかもらえないのに対し、

複利は [貸したお金+利息] にさらに利息がついてかえってくるのです。

ですので、1年目は両方とも同じ利息になるのですが、2年以降、差がどんどん広がっていきます。

ピンとこない人向けに具体例を示します。

【条件】

100万円を5%の利子率で20年間貸したらいくらになるか?

【単利の場合】

2,000,000円

【複利の場合】

2,653,298円

お分かりいただけたでしょうか。

上記の条件だと約65万円の差額になり、圧倒的に複利の方が有利になることが分かると思います。

これを知って、「複利ってすげぇ。複利でお金増やせないかなぁ?」って思ったんですよね。(動画では100万円貸付、利回り7%、5年間でご説明されてます。)

さらに中田さんは続けます。

「もうすでに我々は複利でお金貸してるんです。それが預金なんです。預金も投資なんです。」

と。

当時はマネリテラシーのかけらも持ち合わせておりませんでしたので、銀行に預けたお金って厳重な金庫に保管されて眠っているイメージだったんですよね。頭の中がお花畑だったんですw

なので、中田さんの言葉を聞いてハッっとしましたね。

確かにと。雀の涙ほどだけど、銀行預金ってお金増えてるもんなぁと。銀行も預けたお金を運用してんだなぁと。

そうなんです。私たちって、気が付かないうちに超低利回りで銀行に投資していたんですよね。

あれだけ、投資はギャンブルと嫌っていたのに、気付かないうちにしょうもない投資に全突っ込みしていたことが分かり、何か悔しくて、悔しくて…。そこでこう思ったんですよね。

どうせ投資するんだったら、複利を活かしてちゃんとした利回りで運用したい。

これが、膝から崩れ落ちながら投資を始めることになったキッカケです。

投資のお金をどうやって捻出したのか?

前述のとおり、「さぁ、投資を始めるぞ!」と意気込んでいたのですが、銀行口座の残高をみてあることに気づきました。

「そんなお金ない。」

これは困りました。

当時、年収は400万円ぐらいで、今と同じ4人家族でした。

メスゴリラもアルバイトを頑張ってくれていたのですが、それでもそんなに余裕のある家計じゃなかったんですよね。子供もまだ小さかったですし、キャッシュを持っておきたい気持ちもありました。

落ち込んでいても仕方ない。無いならどうにかして捻出するしかない。

と奮起しまして、今までにないくらい、youtubeで節約や投資関係のの動画を見まくりました。

すると、あるチャンネルにたどり着きました。

そうです、あの有名な「両学長 リベラルアーツ大学」チャンネルです。

好きな動画めっちゃあるんですが紹介していると、おじいちゃんになってしまいそうなので、後々ゆっくりご紹介していきますね。

取り急ぎ、このチャンネルを視聴して、投資のお金を捻出するためにゴリゾンの起こした最初のアクションと理由をまとめます。

【アクション】

終身保険:1契約、学資保険:2契約 の計3つの

貯蓄型保険を解約して掛け捨ての保険へ加入

【理由】

① リターンが投資と比べて小さすぎる

② 15年以上の運用期間があった

これも順番に解説していきます。

まず、貯蓄型保険のリターンについてです。

私の加入していた、終身保険、それから学資保険の返戻率を調べてみたら、満期まで払い込んでも約105~110%ぐらいだったんですね。(うろ覚えで恐縮です。)

当時は、「払い込み頑張るだけで、保険機能もあるし、お金増えるんやからええやん。」

と考えてました。

当時の自分が目の前にいたら、「スタープラチナ!ザ・ワールド!」でオラオラの刑ですねw

例えば、返戻率が110%だったとしましょうか。

その場合、2,30年間頑張って払い込んで、元本100万円だったとしたら、110万円になります。

それに対し、15年以上の長期投資平均的リターンを調べてみたんですね。

すると、どうやら少なくても年利3%ぐらいで、複利運用できるとのこと。

「あれ?少なっ。」

当時、アホだったんでそう思っていました。が、よく考えてください。

今回、「返戻率110% VS 年利3%(複利)」なので、ややこしくなっています。

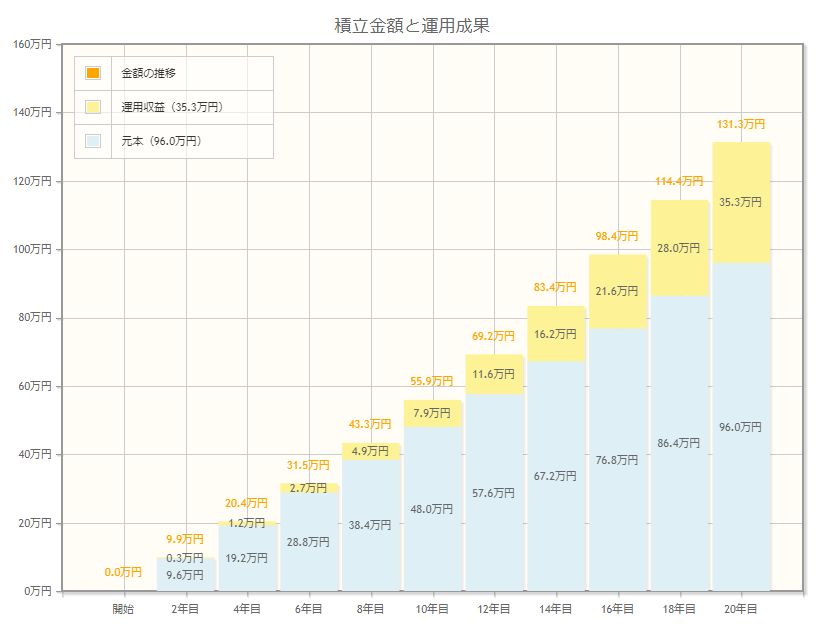

ここで、ゴリゾンの大好きなサイト金融庁の「資産運用シミュレーション」に活躍してもらいましょう。

毎月:4,000円を積立(元本96万円)

年利:3%

期間:20年

はい、でました。

月4千円を年利3%で20年間運用すると約131万円になっているのが、お分かりいただけるかと思います。

元本96万円で、131万円ですよ?さきほどの話に戻りますが、

貯蓄型保険は100万円で20年後、110万円です。4万円のハンデを与えてやったのに20万円以上もの差額が出ています。これを言い換えれば、「20万円で保険という安心を買った。」とも捉えられますね。

このことから、「貯蓄型保険はお金を増やすために加入するもんじゃない。」ということと、

「保険目的やったら、掛け捨ての保険でいいやん。」ということが身に染みてわかってしまいました。

「やられた・・・」

そう思っても後の祭りです。アフターフェスティバルです。

「よし、解約するか。」

って思ったら、何と今解約したら15万円も元本割れするって言うじゃあないですか。

「投資したいけど、解約したら損する。」という状況で、発狂しそうになりました。

いや、発狂している場合じゃない。

さらに奮起して、引き続きリベ大、YouTube大学をみて勉強しました。

すると、「15年以上も運用期間あったら、解約して投資始めた方が結果的に得するやん。」

という結論に達しました。

こちらの結論のロジックについては、下記の記事を是非ご参照ください。

若干長めで読むのしんどいかもしれませんが、

「なぜ15年以上運用期間あったら元本割れを取り戻せるのか。」

について、お分かりいただけるかと存じます。

結果的にこのアクションで約3万円ものお金を投資に回せることになりました。

こんなゴリラがどこに投資したか気になる変わった方がいらっしゃったら、毎月下記記事のようにポートフォリオを公開しておりますので、是非ご覧ください。

まとめ

- 銀行預金は銀行に超低金利でお金を貸している行為で、投資行動と同義。

- 銀行預金でお金は、ほぼ増えないため預金に加え、投資もすべき。

- 投資するお金がない場合は、「両学長 リベラルアーツ大学」、「中田敦彦のYouTube大学」で学習の上、捻出する。ゴリゾンの場合は、貯蓄型保険の解約をすることにより捻出した。

(その他の学習内容については、今後別の記事で公開いたします。)

- 貯蓄型保険は、投資目的で加入すべきではない。

- 貯蓄型保険の解約時、元本割れを起こしても15年以上の運用期間があれば、取り戻せる可能性が高い。

いかがでしたでしょうか?

当時の感情がよみがえり、途中変なテンションで書き上げちゃいましたが、

この記事が少しでも、投資するか迷われている方の参考になりましたら、ゴリゾンは非常に嬉しいです(^_-)-☆

コメント